文 | 酒讯 子煜

编辑 | 方圆

如今提起酒鬼酒,很多人首先想到的是和胖东来联名的“酒鬼酒·自由爱”,曾经风头无两的高端品牌“内参”渐渐黯淡。

这种变化并非一日之寒。从曾经一年利润近乎翻倍,到如今时隔十年再次亏损,酒鬼酒的业绩跟着行业周期,经历了从巅峰到低谷的漫长回调。作为昔日“白酒黑马”,酒鬼酒将如何在渠道变革与品牌重塑中寻找新的平衡点,在这份不尽如人意的财报发布之后,再度成为市场焦点。

图片来源:酒鬼酒公众号

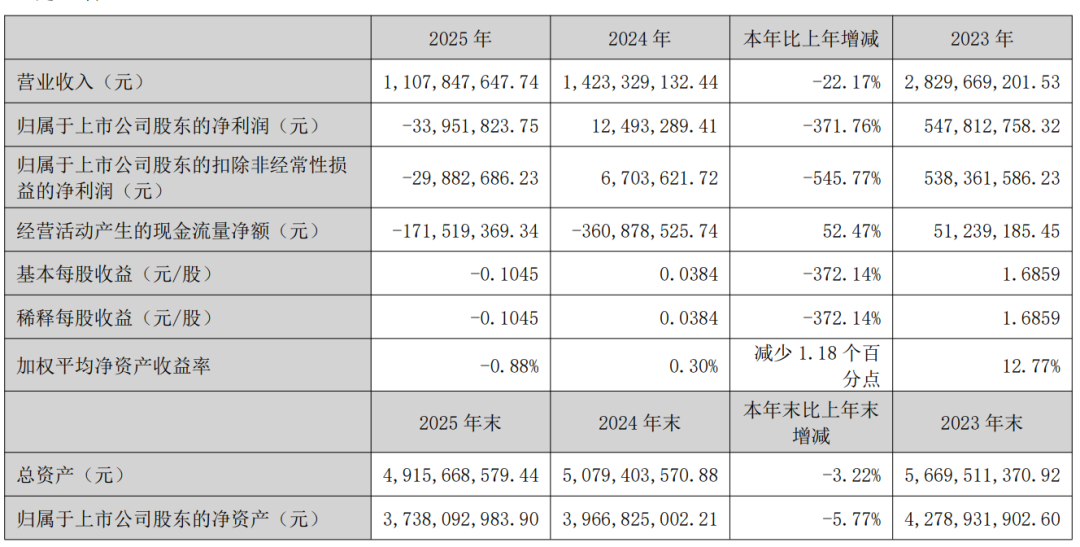

酒鬼酒2025年年报显示,公司2025年实现营收11.08亿元,同比下滑22.17%,归母净利润亏损3395.18万元,同比下降371.76%,这是自2014年以来,公司再度陷入年度亏损。

图片来源:酒鬼酒2025财报截图

酒鬼酒的上一个低谷,是在2015年。它曾因连续两年亏损,股票名称变更为*ST酒鬼,距离退市一步之遥。没多久,随着中粮系入驻,酒鬼酒摇身一变成为上市酒企唯一央企控股企业,并迅速开始了逆袭之路。

一路狂飙到2021年,彼时的酒鬼酒俨然已经是行业明星的存在。公司当年实现净利润8.93亿元,创上市以来净利润新高,增速达到81.75%。同一时间段公布的2022年一季度财报势头更猛,净利润同比增长94.45%至5.21亿元。这两个同比增速,当时都排在A股19家酒企的第3位。

推进到2022年的高光时刻,酒鬼酒营收进一步走高至40.5亿元,净利润也高达10.5亿元。基于此,公司甚至喊出了年销百亿的目标。然而,仅仅三年过去,酒鬼酒营收缩水超过72%,几乎跌回2018年的水平。

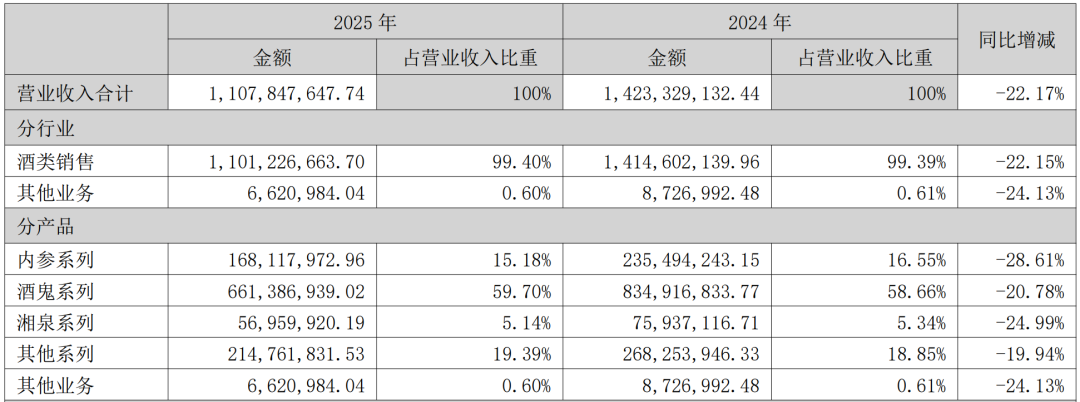

从盈利水平来看,酒鬼酒的造血能力也在退化。2025年,公司酒类销售毛利率降至65.01%,同比下降6.39个百分点。

拆解酒鬼酒业务结构可以看到,规模收缩的表征之下是高中低端全线承压。

作为曾经撑起品牌面子的高端担当,内参系列如今营收仅剩1.68亿元,同比下滑28.61%,营收占比从2020年的31.34%跌至15.18%。

与此同时,核心的酒鬼系列营收6.61亿元,同比下滑20.78%;低端湘泉系列营收0.57亿元,同比下滑24.99%。全产品线无一幸免,品牌矩阵的抗风险能力备受考验。

图片来源:酒鬼酒2025财报截图

面对业绩压力,酒鬼酒在2025年开启了自救模式,策略很明确:一边“瘦身”,一边打新。

早在2024年12月,程军接任总经理时就提出要走“精品酒企”路线,不降低品质、不压低价格、不做同质化产品来换销量。2025年,酒鬼酒开始大刀阔斧地“瘦身”,把那些卖得差、没前途的产品都淘汰了,一下子精简了60%的产品。

同时,酒鬼酒在产品创新上发力,2025年7月,定价200元的联名酒“自由爱”正式上市,借着胖东来的口碑背书与庞大的线下客流,该产品一经推出便迅速走红。

图片来源:胖东来小程序截图

白酒调整期,业绩降速成为普遍现象,但每家都有自己的课题和解法。对酒鬼酒而言,贯穿始终的课题便是品牌与渠道的重塑。

此前,酒鬼酒业绩能够攀升至高点,与高端品牌“内参”的崛起密不可分。

2019年,酒鬼酒引入30位“亿元大商”,组建独立的内参酒销售公司,大商遍布湖南、河南、广东、天津等地,这一动作对内参酒的放量起到了非常明显的作用。价格方面,仅2021年,酒鬼酒就对内参系列产品进行价格调整共计4次。

此外,为打造高端属性,酒鬼酒还在全国多地举行中国高端文化白酒·内参酒价值研讨会,通过高频次的品鉴会、进名企等方式,培育高端消费群体。

图片来源:酒鬼酒公众号

开公司、提价格、砸营销……一套组合拳下来,内参的身价和声量都在不断上涨,在2020年前后各家酒企争相布局高端化的浪潮中,内参稳稳站住了脚。

从数据上看,2019-2021年,内参系列销售规模从3亿元扩大至10亿元,基本实现一年翻一番,营收占比从20.59%提升至31.34%。

但随后,行业调整期猝然而至。

从上述动作不难看出,前期的酒鬼酒高度依赖渠道与大商的推力。但经销商承压能力有限,一旦库存积压,便会选择离场。数据显示,我国流通酒商数量从巅峰期的约600万家减少到2026年的300-400万家,大量经销商在这一时期渐次离场。

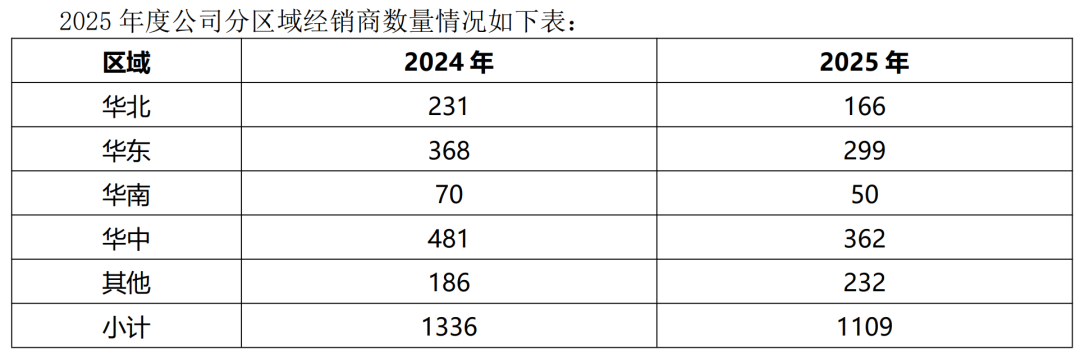

酒鬼酒也难逃这一规律。财报数据显示,2025年公司经销商净减少227家,缩减比例达17%,核心市场华中区域流失最为严重,净减少119家。

图片来源:酒鬼酒2025财报截图

而在过去的几年,酒鬼酒一直在不断地流失经销商。2023年末,酒鬼酒经销商数量尚有1774家,2024年缩减至1336家,2025年进一步降至1109家,两年内累计缩减比例超过37%。

目前现存的经销商又是什么状态呢?2025年末,酒鬼酒合同负债仅为1.75亿元,同比下降28.46%,这意味着渠道备货变得更加谨慎。

说到底,白酒行业的周期调整,本质是商业模式的调整,是从过去的压货提价驱动,转向如今的动销开瓶驱动。

实际上,自2020年起,酒鬼酒已经开始推进销售策略转型,试图从品牌贸易型向终端驱动型过渡。2022年下半年以来,更持续践行营销战略转型,不再片面追求增长速度,通过践行费用改革、推动BC联动带来市场动销的提升。

数据显示,2024年,酒鬼酒分销率和动销率均超过100%,消费者动销量超过终端分销量,终端分销量超过经销商进货量,社会库存持续下降;全国市场的消费者扫码瓶数同比增长95%,参与扫码的消费者人数同比增长92%,参与扫码的终端数量同比增长44%。

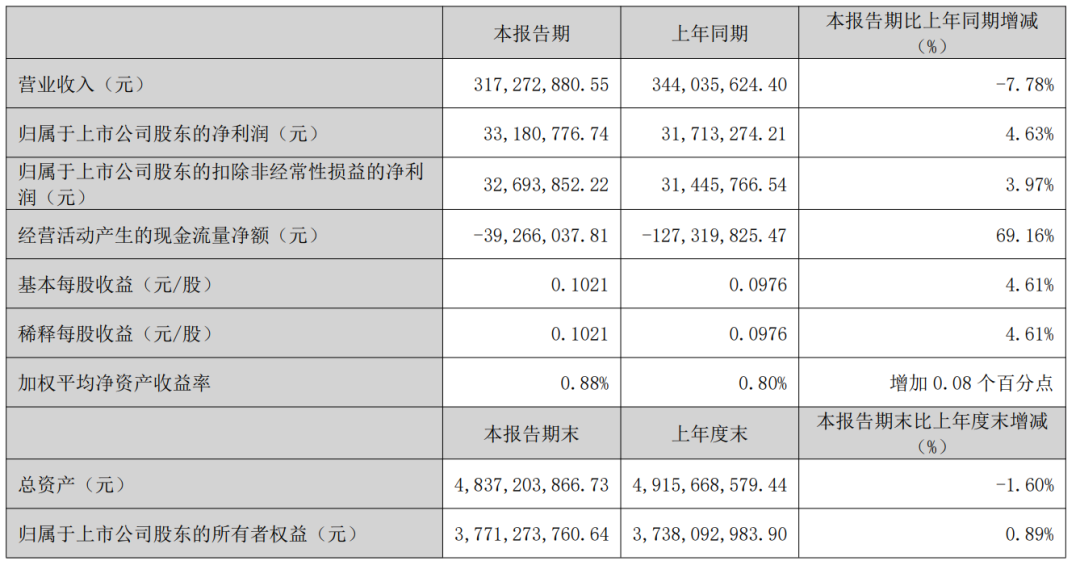

这种源自底层的内在韧性和修复功效,已经看到了一丝曙光。进入2026年一季度,酒鬼酒营收3.17亿元,同比下滑7.78%,但归母净利润同比增长4.63%至3318.08万元。这是自2023年以来,净利润首次出现正增长。

图片来源:酒鬼酒2026一季度财报截图

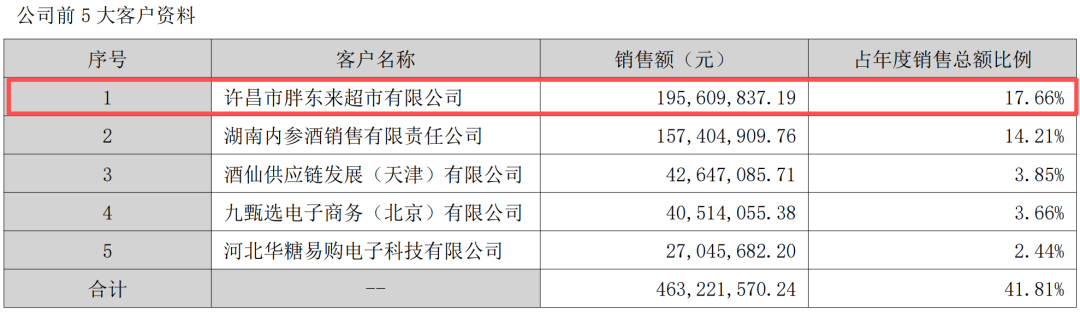

艰难的重塑是为了更好地破局。在此次略显沉重的财报中,一个数据格外亮眼:在公司前五大客户中,排在首位的是许昌市胖东来超市有限公司。

2025年下半年,双方推出联名产品“自由爱”,凭借胖东来的品牌信任与终端流量,半年内实现销售额1.96亿元,占酒鬼酒2025年总营收的17.66%。这一数据已经超过高端品牌内参占总营收的比重。换个算法,酒鬼酒每卖出6瓶酒,就有1瓶流向胖东来。

图片来源:酒鬼酒2025财报截图

客观地说,与胖东来的合作确实为酒鬼酒注入了一剂强心针。如果没有这笔收入,酒鬼酒酒鬼系列的产品营收将不足4.7亿元,同比降幅将更加惊人。足以见得这段合作关系的含金量。

然而,仅靠“酒鬼酒·自由爱”这一个破局点显然不够。在年报“2026年经营计划”中,酒鬼酒指出,实施“高端做精、次高端做强、大众酒做大”产品策略;在渠道上,还将以新兴渠道、特渠为新的增长点,持续以“酒鬼·自由爱”产品深化与胖东来商超的合作,探索其他商超的合作渠道,激活KA系统,并持续做好新赛道开拓,谋求公司业绩增量。

但从去年下半年的实际进展看,新的增长点暂未形成规模。去年6月,酒鬼酒就表示已经进行了33度、28度、21度、18度等准备,但目前还未推出相关低度酒新品;去年10月底,酒鬼酒亮相了一款“小cher鬼”气泡酒。该产品为长城葡萄酒和酒鬼酒共同做的开发产品,不过在线上反响平平,销量较低。

图片来源:酒鬼酒公众号

那么,酒鬼酒还有机会吗?拥有名酒基因,馥郁香型独具特色,全国性的消费基础尚在,这些都是它在调整期尚未磨灭的独特优势。

广科战略首席咨询师沈萌指出,如果重塑竞争策略、挖掘自身竞争优势,在需求基本盘依旧存在规模性的情况下,任何品牌都有机会重新成长。

如此来看,胖东来是一剂强心针,为酒鬼酒争取了宝贵的转型窗口期,但要治好酒鬼酒的顽疾,依然要看后续重塑品牌、修复渠道真实效果。